서론: 골디락스의 끝자락인가, 구조적 위기의 서막인가?

2026년을 맞이하는 글로벌 금융시장은 전례 없는 복합적인 신호들로 가득 차 있다. 2025년까지 이어진 인공지능(AI) 혁명 주도의 자산 가격 상승 랠리는 투자자들에게 낙관론을 심어주었으나, 그 이면에는 고금리의 장기화, 지정학적 파편화, 그리고 누적된 부채라는 구조적 위험요인들이 임계점을 향해 치닫고 있다. 본 보고서는 방대한 경제 지표와 글로벌 투자은행(IB)들의 분석, 그리고 정책적 변수들을 종합하여 2026년의 증세를 정밀하게 예측하고자 한다. 특히, 상승 랠리의 지속 가능성과 하락장의 도래 시점을 규명하고, 한국 시장(KOSPI)이 직면한 기회와 위협을 심층적으로 분석하여 투자자들에게 실질적인 로드맵을 제시하는 것을 목적으로 한다.

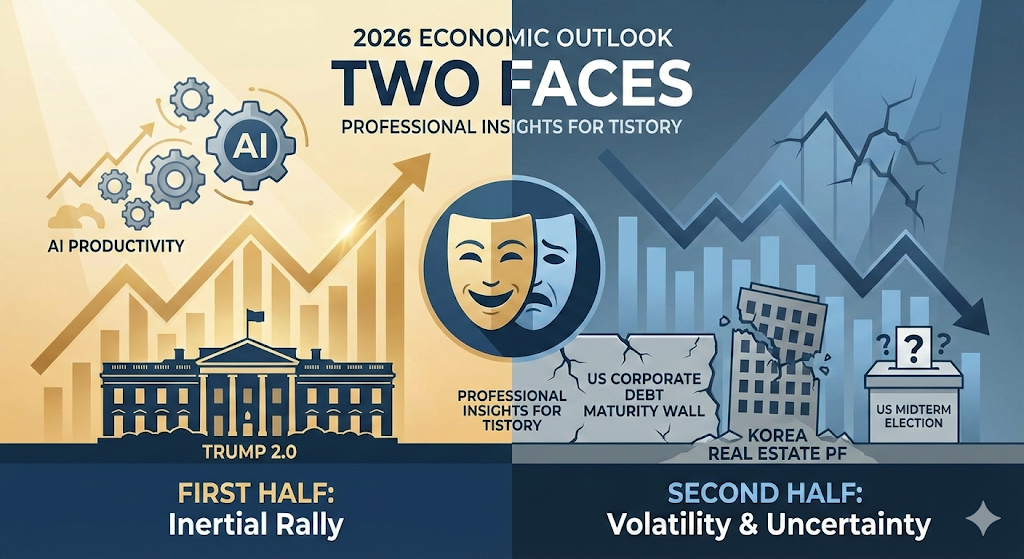

2026년은 단순한 경제 사이클의 연장이 아닌, '두 개의 얼굴'을 가진 해가 될 것으로 전망된다. 상반기는 트럼프 2.0 행정부의 정책적 모멘텀과 AI 생산성 향상 기대감이 맞물려 '관성적 상승(Inertial Rally)'이 지속될 가능성이 높다. 그러나 하반기로 진입할수록 미국 기업 부채의 만기 벽(Maturity Wall), 한국 부동산 프로젝트 파이낸싱(PF)의 구조조정 압력, 그리고 미국 중간선거를 둘러싼 불확실성이 결합하며 시장의 변동성을 극대화할 것이다.

1. 2026년 거시경제(Macroeconomic) 환경 심층 분석

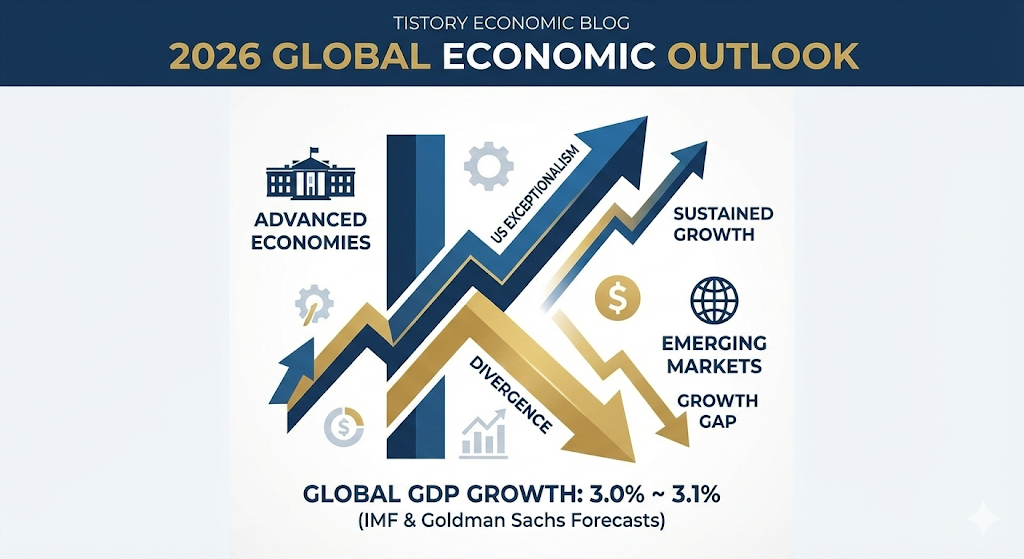

1.1 글로벌 경제 성장: 미국 예외주의(Exceptionalism)와 양극화의 심화

2026년 세계 경제는 미국이 주도하는 성장세가 지속되는 가운데, 여타 국가들과의 성장 격차(Divergence)가 확대되는 'K자형' 성장 경로를 따를 것으로 보인다. 국제통화기금(IMF)과 골드만삭스(Goldman Sachs) 등의 전망을 종합하면, 2026년 글로벌 GDP 성장률은 약 3.0%~3.1% 수준을 기록할 것으로 예상되나, 이는 지역별로 편차가 크다.1

미국 경제: 연착륙을 넘어선 재가속의 가능성과 한계

미국 경제는 2026년에도 견조한 모습을 보일 것으로 예측된다. 골드만삭스는 미국의 GDP 성장률이 시장 컨센서스를 상회하는 2.6%에 달할 것으로 전망하고 있는데, 이는 트럼프 2.0 행정부의 감세 정책 연장과 규제 완화, 그리고 AI 투자에 따른 생산성 향상 효과가 실물 경제에 반영되기 시작하는 시점이기 때문이다.2 KPMG의 수석 이코노미스트인 다이앤 스원크(Diane Swonk)는 재정 부양책만으로도 2026년 1분기 GDP 성장에 0.5%포인트 이상을 기여할 것으로 분석했다.3

그러나 이러한 성장의 질(Quality)에 대해서는 우려가 존재한다. 컨퍼런스보드(The Conference Board)의 분기별 전망에 따르면, 미국의 실질 GDP 성장률은 2026년 1분기 0.8%에서 2분기 1.5%로 완만한 회복세를 보일 것이나, 이는 관세 인상에 따른 소비 위축 효과가 상쇄된 결과다.4 특히 2026년 하반기로 갈수록 노동 시장의 둔화와 소비 여력 감소가 맞물려 성장 탄력이 약화될 위험이 상존한다.

유로존 및 중국: 구조적 둔화의 고착화

반면, 유로존과 중국은 미국과 다른 궤적을 그릴 것이다. 모건스탠리(Morgan Stanley)는 유로존이 2026년에도 저성장 기조를 벗어나지 못할 것으로 보며, 중국은 강력한 수출 드라이브에도 불구하고 내수 부진과 부동산 침체로 인해 4%대 성장 방어도 쉽지 않을 수 있음을 시사한다.2 이러한 성장 격차는 글로벌 자금의 미국 쏠림 현상을 심화시키는 요인으로 작용할 것이다.

1.2 인플레이션과 통화 정책: '끈적한 물가'와 연준(Fed)의 딜레마

2026년 금융 시장의 가장 큰 불확실성은 인플레이션의 경로와 이에 대응하는 연방준비제도(Fed)의 통화 정책이다. 시장은 2025년 하반기부터 시작된 금리 인하 사이클이 2026년까지 이어질 것으로 기대하고 있으나, 데이터는 그리 우호적이지 않다.

인플레이션의 고착화 (Sticky Inflation)

JP모건은 2026년의 핵심 테마로 '끈적한 인플레이션'을 지목했다.6 서비스 물가의 하방 경직성과 트럼프 행정부의 관세 정책(수입 물가 상승)이 맞물려, 미국의 인플레이션 압력은 쉽게 해소되지 않을 것이다. 컨퍼런스보드의 전망 데이터에 따르면, 2026년 상반기 미국의 PCE(개인소비지출) 인플레이션은 연준의 목표치인 2%를 상회하는 3% 수준에 머물 것으로 예상된다.4

연준의 금리 경로와 점도표의 분산

2025년 12월 연방공개시장위원회(FOMC) 점도표에 따르면, 연준 위원들 사이에서도 2026년 금리 수준에 대한 합의가 이루어지지 않고 있다. 일부 위원은 2026년 말 기준 금리가 3.0%까지 내려갈 것으로 보지만, 다른 그룹은 인플레이션 재점화를 우려하여 금리 동결 또는 소폭 인하만을 주장하고 있다.8 블랙록(BlackRock)과 뱅크오브아메리카(BoA) 등 주요 기관들은 연준이 2026년 상반기까지는 완만하게 금리를 인하하겠지만, 인플레이션이 2.5% 이상에서 고착화될 경우 하반기에는 금리 인하를 중단하거나 매파적(Hawkish)으로 선회할 가능성을 배제하지 않고 있다.10 이는 2026년 금리가 투자자들의 기대만큼 빠르게 내려가지 않을 수 있음을 의미하며, 고금리 환경의 지속은 하반기 기업 부채 문제의 트리거가 될 수 있다.

| 구분 | 2026년 Q1 전망 | 2026년 Q2 전망 | 2026년 Q3 전망 | 2026년 Q4 전망 | 연간 전망 (YoY) |

| 미국 실질 GDP | 0.8% | 1.5% | 1.4% | 1.4% | 1.5% ~ 2.6% |

| 미국 PCE 물가 | 3.0% 상회 | 3.0% 수준 | 2.5%~2.7% | 2.3% | 2.4% ~ 2.7% |

| 미국 실업률 | 4.6% | 4.7% | 4.6% | 4.5% | 4.5% 내외 |

출처: The Conference Board 4, Goldman Sachs 2, IMF 1 데이터를 기반으로 재구성

1.3 트럼프 2.0과 무역 전쟁: 2026년의 시한폭탄

도널드 트럼프 대통령의 두 번째 임기가 본격화되는 2026년은 무역 정책의 파급 효과가 실물 경제에 직접적인 타격을 입히는 시기가 될 것이다. 2025년에 발표된 관세 조치들이 실제 세관에서 징수되고, 기업들의 비용 구조에 반영되는 시차(Time lag)를 고려할 때, 그 충격의 정점은 2026년 상반기가 될 가능성이 높다.12

관세 스케줄과 경제적 충격

트럼프 행정부의 보편 관세(10%)와 대중국 고율 관세(60%)는 2026년 미국 수입 물가를 끌어올리는 주범이 될 것이다. Tax Foundation의 분석에 따르면, 2026년 관세로 인한 세수는 전년 대비 급증할 것으로 예상되며, 이는 고스란히 소비자의 구매력 감소와 기업 마진 축소로 이어질 것이다.13 구체적으로, 2026년 'IEEPA 관세'로 인한 총 세수는 1,370억 달러에 달할 것으로 추산되며, 이는 2025년의 1,071억 달러 대비 약 28% 증가한 수치다.

상호무역법(Reciprocal Trade Act)의 파장

2026년은 미국이 상대국과 동일한 관세율을 부과하는 상호무역법이 광범위하게 적용되는 원년이 될 수 있다. 이는 한국, 독일, 일본 등 대미 무역 흑자국들에게 치명적인 악재로 작용할 수 있으며, 특히 중간재 수출 비중이 높은 한국 기업들의 이익 전망치를 하향 조정하게 만드는 요인이다.14 무역 규정 허브(Trade Compliance Resource Hub)에 따르면, 상호무역법에 따른 관세 조치들이 2025년 하반기부터 순차적으로 발효되어 2026년에는 전면적인 영향을 미칠 것으로 보인다.15

2. 2026년 미국 주식시장 전망: 'AI 실적 장세'와 차별화

2.1 S&P 500 전망: 밸류에이션 확장에서 실적 성장으로

월가(Wall Street)의 주요 투자은행들은 2026년에도 S&P 500의 상승세가 지속될 것으로 전망하고 있다. 그러나 2024~2025년과 같은 멀티플 확장(P/E expansion)에 의한 상승이 아닌, 철저히 기업 실적(Earnings)에 기반한 상승이 될 것이라는 점에 주목해야 한다. 뱅크오브아메리카(BoA)의 전략가 사비타 수브라마니안(Savita Subramanian)은 현재의 높은 밸류에이션이 2026년의 기대 수익률을 제한할 것이라며 다소 보수적인 입장을 취하고 있으나 16, 대다수의 IB들은 여전히 상승 여력이 남아있다고 본다.

주요 IB들의 2026년 S&P 500 목표치 및 논거

- Morgan Stanley: 7,800 (기본 시나리오). 미국 주식이 글로벌 피어(Peer) 대비 아웃퍼폼할 것으로 예상하며, AI 인프라 투자보다는 AI 활용을 통한 생산성 향상이 가시화되는 기업들에 주목한다. S&P 500 기업들의 2026년 주당순이익(EPS) 성장률이 13~15%에 달할 것으로 추정한다.5

- Goldman Sachs: 7,500~7,800. 'Tech Tonic'이라는 표현을 사용하며, 상승장의 범위가 기술주(M7)에서 헬스케어, 유틸리티 등 타 섹터로 확산되는 'Broadening' 현상을 예상한다.17

- Deutsche Bank: 낙관적 시나리오에서 8,000 포인트 돌파 가능성을 제시한다. AI 붐이 미국 경제 성장률을 4%대로 끌어올릴 경우를 가정한 수치다.19

- Bank of America: 7,100 포인트. 현재의 밸류에이션이 이미 2026년의 호재를 모두 선반영하고 있으며, 유동성 축소와 매크로 불확실성이 상승폭을 제한할 것으로 본다.16

2.2 섹터 전략: Capex에서 Opex로, 'AI 에이전트'의 부상

2025년까지가 엔비디아(NVIDIA)와 같은 AI 인프라(Chips, Servers) 기업들의 시간이었다면, 2026년은 AI를 도입하여 실제 비용을 절감하고 매출을 증대시키는 'AI 응용(Application) 및 에이전트(Agentic AI)' 기업들의 시간이 될 것이다.20

- AI 에이전트(Agentic AI): 모건스탠리는 2026년을 'AI 에이전트의 해'로 정의한다. 단순한 챗봇을 넘어, 자율적으로 업무를 수행하는 AI 소프트웨어에 대한 기업들의 지출이 본격화될 것이다. 이는 마이크로소프트, 세일즈포스, 서비스나우 등 소프트웨어 기업들의 실적 모멘텀을 강화할 것이다.21

- 유틸리티 및 전력 인프라: AI 데이터센터의 전력 소비 급증은 2026년에도 지속될 메가 트렌드다. 골드만삭스는 전력망 현대화와 신재생 에너지에 대한 투자가 유틸리티 섹터의 밸류에이션을 재평가하게 만들 것이라고 분석한다.22

3. 2026년 한국 주식시장(KOSPI) 심층 분석: 기로에 선 시장

2026년 한국 증시에 대한 전망은 '반도체 슈퍼사이클의 지속 여부'와 '정부 밸류업 프로그램의 성패'에 따라 극단적으로 엇갈리고 있다. 이는 KOSPI가 3,000의 박스권에 갇히느냐, 5,000을 향한 퀀텀 점프를 하느냐를 결정짓는 중대한 분기점이 될 것이다.

3.1 반도체 슈퍼사이클: 정점 논란과 2026년의 현실

한국 증시의 핵심인 반도체 섹터는 2026년 '기가 사이클(Giga-Cycle)'의 정점에 도달할 것으로 보인다. WSTS(세계반도체시장통계기구)는 글로벌 반도체 시장이 2026년 1조 달러 규모에 육박할 것으로 전망했다.24 그러나 세부적으로는 공급 부족과 과잉이 공존하는 복잡한 양상을 보일 것이다.

- 메모리 반도체의 양극화: AI 서버용 고대역폭메모리(HBM)와 고용량 DDR5의 공급 부족은 2026년 내내 지속될 가능성이 높다. 맥쿼리(Macquarie)는 "역사상 최악의 메모리 공급 부족(Memory Crunch)"이 2026년까지 이어지며 삼성전자와 SK하이닉스의 이익이 전체 상장사 이익 증가분의 68%를 차지할 것이라고 분석했다.25 반면, 스마트폰과 PC에 들어가는 레거시(범용) 칩은 중국의 공격적인 증설로 인해 가격 하락 압력을 받을 수 있다.26

- 투자 전략: 2026년은 '묻지마 반도체 투자'가 통하지 않는 시기다. HBM 시장 지배력을 유지하는 기업(SK하이닉스)과 레거시 부문의 턴어라운드를 증명해야 하는 기업(삼성전자) 간의 주가 차별화가 극심할 것이다.

3.2 기업 밸류업 프로그램: 2026년의 제도적 변화

2026년은 한국 정부가 추진해온 '기업 밸류업 프로그램'의 제도적 변화가 실제 시장에 적용되는 원년이다.

- 배당소득 분리과세: 2026년부터 배당소득에 대한 분리과세가 적용될 예정이다.27 이는 대주주와 고액 자산가들이 배당주 투자를 늘릴 강력한 유인이 되며, 금융지주사와 통신사 등 고배당주들의 수급을 구조적으로 개선할 것이다.

- 상법 개정 및 지배구조 개선: 이사회의 충실 의무 대상을 주주로 확대하는 상법 개정 논의가 2026년 지방선거를 앞두고 가속화될 경우, '코리아 디스카운트' 해소에 대한 기대감이 외국인 자금 유입을 촉발할 수 있다.28

3.3 리스크 요인: 부동산 PF와 가계부채의 뇌관

낙관론의 이면에는 한국 경제의 고질적인 뇌관인 부동산 PF와 가계부채 문제가 도사리고 있다. 2026년 6월 지방선거는 이 문제의 향방을 가를 중요한 정치적 이벤트다.

- 부동산 PF 구조조정의 지연과 폭발: 현재 정부는 PF 시장의 연착륙을 유도하고 있으나, 2026년 만기가 도래하는 PF 대출 규모는 여전히 막대하다. CBRE 코리아의 조사에 따르면, 2026년 대출 기관들의 선별적인 만기 연장 기조가 강화되면서, 지방선거 이후 부실 사업장의 정리가 본격화될 가능성이 높다.30 이는 건설사와 제2금융권(증권, 저축은행)의 신용 리스크를 높이는 요인이다.

- 가계부채와 내수 부진: ING는 한국 가계의 자산 46%가 부동산에 묶여있어 유동성이 낮고, 높은 부채 비율이 소비 여력을 제한하고 있다고 지적했다.31 이는 내수 관련주(유통, 음식료)의 상승 탄력을 제한하는 구조적 한계로 작용한다.

| 시나리오 | 예상 KOSPI 밴드 | 핵심 전제 조건 |

| 낙관적 (Bull) | 4,000 ~ 5,000 | 반도체 슈퍼사이클 지속(HBM 공급 부족), 밸류업 정책 성공(상법 개정), WGBI 편입 효과 |

| 기본 (Base) | 3,200 ~ 3,800 | 반도체 이익 견조하나 피크아웃 우려, 제한적인 정책 효과, 매크로 불확실성 지속 |

| 비관적 (Bear) | 2,600 ~ 3,000 | 반도체 공급 과잉 전환, 부동산 PF 위기 현실화, 트럼프 관세 충격 |

출처: KB증권 32, 맥쿼리 25, 키움증권 33 등의 전망 종합

4. 상승 랠리는 언제까지? 하락장은 언제 찾아오는가?

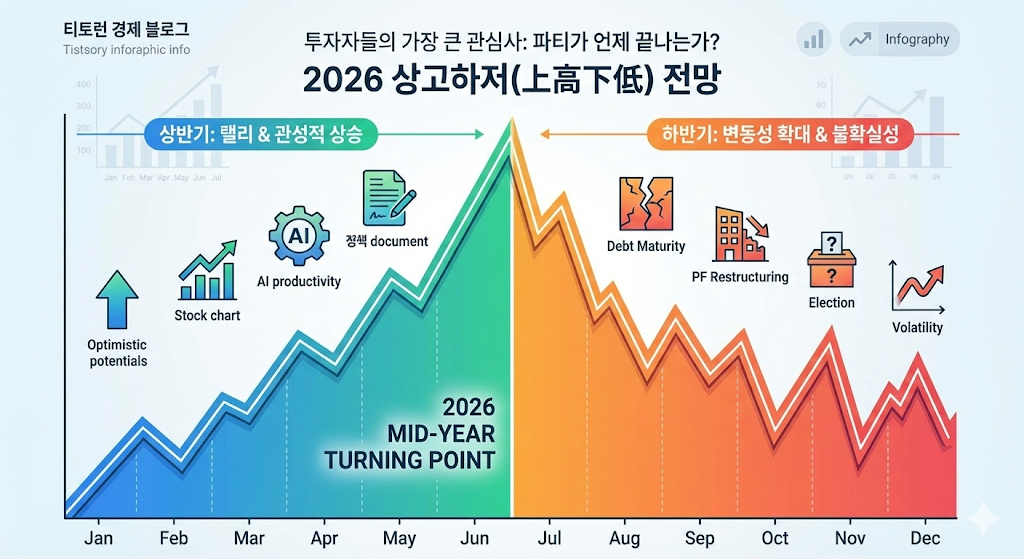

투자자들의 가장 큰 관심사는 "파티가 언제 끝나는가"이다. 다양한 지표와 전문가들의 분석을 종합해 볼 때, **2026년은 '상고하저(上高下低)' 또는 '상반기 랠리 후 하반기 변동성 확대'**의 흐름을 보일 가능성이 매우 높다.

4.1 상승 랠리의 유효기간: 2026년 상반기 (Q1~Q2)

다음과 같은 요인들이 2026년 상반기까지 시장을 지지할 것이다.

- 재정 부양책의 효과 (Fiscal Impulse): 미국 트럼프 행정부의 감세 정책과 규제 완화 기대감은 집권 2년 차인 2026년 상반기에 가장 강력하게 작용할 것이다. KPMG 등은 이러한 재정 자극이 2026년 1분기 GDP 성장에 0.5%p 이상을 기여할 것으로 본다.3

- 약달러와 유동성: 모건스탠리는 2026년 상반기까지 달러 약세가 이어질 것으로 전망했다. 이는 신흥국 시장(EM)과 한국 증시에 우호적인 환경을 조성하며 외국인 자금 유입을 촉진할 것이다.5

- 반도체 재고 축적 수요: 통상적으로 하반기 성수기를 대비한 세트(Set) 업체들의 재고 축적 수요가 상반기에 집중된다. 이는 삼성전자와 SK하이닉스의 실적 모멘텀을 상반기에 극대화할 것이다.

4.2 하락장(또는 대규모 조정)의 트리거: 2026년 하반기 (3분기 이후)

하지만 2026년 중반을 기점으로 시장의 분위기는 급반전될 위험이 있다. '하락장'을 촉발할 수 있는 구체적인 트리거들은 다음과 같다.

Trigger 1: 미국 기업 부채의 만기 벽 (Corporate Debt Maturity Wall)

2026년은 미국 기업 부채 시장에서 '만기 벽'이라 불리는 대규모 차환 물량이 도래하는 해다. S&P Global에 따르면 2026년에 만기가 도래하는 미국 투기등급(Speculative-grade) 및 투자등급 부채의 규모는 약 3조 달러에 육박하며, 이는 2024~2025년 대비 급증한 수치다.34

- 분석: 만약 연준이 인플레이션 우려로 인해 금리를 충분히 낮추지 못한 상태에서(고금리 환경 지속), 한계 기업들이 차환 발행에 실패하거나 급등한 이자 비용을 감당하지 못할 경우, 연쇄적인 부도(Default) 리스크가 2026년 하반기부터 가시화될 수 있다. 이는 회사채 스프레드 급등과 주식 시장의 패닉 셀링을 유발할 수 있다.

Trigger 2: 한국 부동산 PF 위기와 6월 지방선거 이후

한국 시장의 뇌관은 부동산 PF다. 현재 정부는 2026년 6월 지방선거를 의식하여 PF 구조조정 속도를 조절하고 유동성을 지원하며 가격을 방어하고 있다.31

- 분석: 지방선거가 끝난 2026년 하반기, 정부가 미뤄왔던 부실 사업장에 대한 본격적인 정리(구조조정)에 들어갈 가능성이 높다. 이 과정에서 건설사들의 우발채무가 현실화되고, 제2금융권(저축은행, 증권사)의 건전성 위기가 부각될 수 있다. 이는 KOSPI 건설/금융 섹터의 급락을 초래하고 전체 지수를 끌어내리는 요인이 될 것이다.

Trigger 3: 미국 중간선거(Midterm Election) 불확실성

2026년 11월에는 미국의 중간선거가 예정되어 있다. 역사적으로 중간선거가 있는 해의 주식 시장은 선거 전(2분기~3분기)에 높은 변동성과 조정을 겪는 경향이 있다.36

- 계절성 데이터: 1946년 이후 데이터를 보면, 중간선거 연도의 연중 최대 낙폭(Drawdown) 평균은 약 17~19%에 달했다. 시장은 선거 결과에 따른 정책 변화(예: 트럼프 행정부의 레임덕 가능성, 의회 권력 교체)를 우려하여 미리 자금을 회수하는 경향을 보인다.

Trigger 4: '블랙 스완' - AI 버블 붕괴론

해리 덴트(Harry Dent)와 같은 일부 비관론자들은 2026년을 "대공황 이후 최악의 폭락장"이 올 시기로 지목한다. 이들은 AI 주도의 기술주 버블이 정점에 달한 후 터질 것이며, S&P 500이 고점 대비 40% 이상 폭락할 수 있다고 경고한다.38 마이클 버리(Michael Burry) 역시 반도체와 AI 관련주에 대한 숏 포지션을 구축하며 밸류에이션 과열을 경고하고 있다.39

- 현실성: 비록 극단적인 주장이지만, AI 기업들이 2026년까지 막대한 Capex(설비투자)에 걸맞은 확실한 수익 모델(Monetization)을 증명하지 못한다면, 실망 매물이 쏟아지며 '닷컴 버블' 붕괴와 유사한 형태의 조정이 2026년 하반기에 발생할 수 있다.

5. 대체 자산 및 블랙 스완 시나리오

2026년 하반기의 잠재적 변동성에 대비하기 위해, 주식 이외의 자산군에 대한 분석이 필수적이다. 특히 금(Gold)과 암호화폐(Bitcoin)는 2026년 시장의 주요 변수가 될 것이다.

5.1 금(Gold): 안전 자산의 귀환

주요 IB들은 2026년 금 가격에 대해 매우 강세적인 전망을 내놓고 있다. JP모건은 금 가격이 2026년 4분기까지 온스당 5,000달러를 향해 갈 것으로 예측하며, 골드만삭스 역시 2026년 12월까지 4,900달러에 도달할 것으로 본다.41

- 상승 동력: 중앙은행들의 지속적인 금 매입(탈달러화), 트럼프 관세 정책에 따른 인플레이션 헤지 수요, 그리고 지정학적 불안정이 금 가격을 지지할 것이다. 주식 시장의 조정기인 하반기에 가장 강력한 방어 기제가 될 것이다.

5.2 암호화폐(Bitcoin): 슈퍼사이클의 지속?

비트코인은 2024년 반감기 이후의 상승 사이클이 2026년까지 이어질지가 관건이다. 바이낸스(Binance)와 IG 등의 분석에 따르면, 시장은 비트코인이 2026년 전에 10만 달러를 돌파할 확률을 50~65%로 보고 있다.43

- 전망: 2026년은 비트코인이 단순한 투기 자산에서 기관 투자자들의 포트폴리오 자산으로 완전히 편입되는 해가 될 것이다. 그러나 주식 시장과의 상관관계가 높아지고 있어, 하반기 주식 시장 조정 시 동반 하락할 위험도 배제할 수 없다.

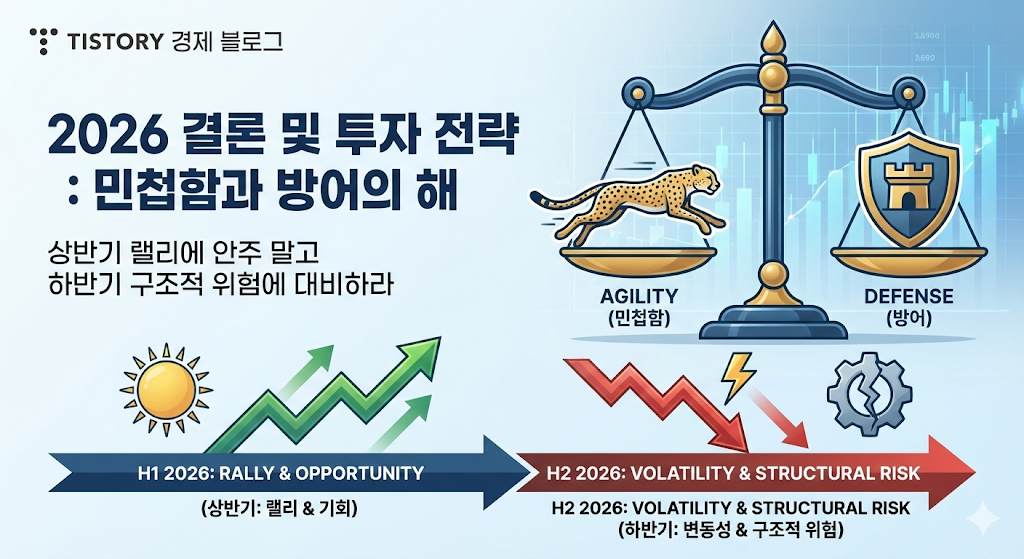

6. 결론 및 투자 전략 제언

2026년은 투자자들에게 **'민첩함(Agility)'과 '방어(Defense)'**를 동시에 요구하는 한 해가 될 것이다. 상반기의 상승 랠리에 취해 하반기의 구조적 위험을 간과한다면 치명적인 손실을 입을 수 있다.

투자 로드맵 요약:

- 2026년 상반기 (기회 구간): 미국 기술주(소프트웨어/유틸리티)와 한국 반도체/금융주(밸류업 수혜) 비중을 확대하여 수익을 극대화한다. 달러 약세를 활용하여 신흥국 자산에 대한 선별적 접근도 유효하다.

- 2026년 3분기 (경계 구간): 6월 한국 지방선거 이후 부동산 PF 리스크와 미국 부채 만기 이슈를 주시하며 주식 비중을 점진적으로 축소한다. 현금 비중을 늘리고, 금(Gold)과 미국 국채(장기물)를 편입하여 포트폴리오의 방어력을 높인다.

- 2026년 4분기 (변동성 구간): 미국 중간선거와 맞물린 시장 조정을 우량주 저가 매수의 기회로 활용하되, 레버리지 사용은 극도로 자제해야 한다.

2026년의 증세는 겉으로는 화려한 상승장처럼 보일 수 있으나, 그 기반은 '부채'와 '정책'이라는 연약한 지반 위에 서 있다. 투자자들은 끊임없이 거시경제 지표를 모니터링하며, 유연하게 대응하는 전략만이 이 복잡한 시장에서 생존하는 길임을 명심해야 한다.

참고 자료

- World Economic Outlook - All Issues - International Monetary Fund, 1월 1, 2026에 액세스, https://www.imf.org/en/publications/weo

- The Global Economy Is Forecast to Post ‘Sturdy’ Growth of 2.8% in 2026, 1월 1, 2026에 액세스, https://www.goldmansachs.com/insights/articles/the-global-economy-forecast-to-post-sturdy-growth-in-2026

- US economy set to ride tax cut tailwinds in 2026, risks persist, 1월 1, 2026에 액세스, https://m.economictimes.com/news/international/business/us-economy-set-to-ride-tax-cut-tailwinds-in-2026-risks-persist/articleshow/126231763.cms

- Economic Forecast for the US Economy - The Conference Board, 1월 1, 2026에 액세스, https://www.conference-board.org/research/us-forecast

- Investment Outlook 2026: U.S. Stock Market to Guide Growth | Morgan Stanley, 1월 1, 2026에 액세스, https://www.morganstanley.com/insights/articles/stock-market-investment-outlook-2026

- 2026 Market Outlook | J.P. Morgan Global Research, 1월 1, 2026에 액세스, https://www.jpmorgan.com/insights/global-research/outlook/market-outlook

- What will the U.S. economy look like in 2026? Experts weigh in on 5 key questions., 1월 1, 2026에 액세스, https://www.cbsnews.com/news/economy-2026-outlook-affordability-rates-jobs-markets/

- December 2025 Fed Dot Plot Sees Low-3% Fed Funds by 2027 - Bondsavvy, 1월 1, 2026에 액세스, https://www.bondsavvy.com/fixed-income-investments-blog/fed-dot-plot

- The Fed Is Split on 2026 Rates—This Real-Time Tool Shows What Your Savings Could Earn Next Year, 1월 1, 2026에 액세스, https://www.investopedia.com/the-fed-is-split-on-2026-rates-this-real-time-tool-shows-what-your-savings-could-earn-next-year-11868460

- Fed Outlook 2026: Rate Forecasts and Fixed Income Strategies - iShares, 1월 1, 2026에 액세스, https://www.ishares.com/us/insights/fed-outlook-2026-interest-rate-forecast

- The Outlook for Fed Rate Cuts in 2026 - Goldman Sachs, 1월 1, 2026에 액세스, https://www.goldmansachs.com/insights/articles/the-outlook-for-fed-rate-cuts-in-2026

- Trump launched global tariff wars in 2025. Here's a recap of his trade actions this year, 1월 1, 2026에 액세스, https://apnews.com/article/trump-tariffs-timeline-economy-2b10860dfdb2a5d9c3c4527136314992

- Trump Tariffs: Tracking the Economic Impact of the Trump Trade War - Tax Foundation, 1월 1, 2026에 액세스, https://taxfoundation.org/research/all/federal/trump-tariffs-trade-war/

- Five charts that explain the global economic outlook for 2026 - The Guardian, 1월 1, 2026에 액세스, https://www.theguardian.com/business/2025/dec/30/five-charts-that-explain-the-global-economic-outlook-for-2026

- Trump 2.0 tariff tracker - Trade Compliance Resource Hub, 1월 1, 2026에 액세스, https://www.tradecomplianceresourcehub.com/2025/12/28/trump-2-0-tariff-tracker/

- Will 2026 Be a 'Lackluster' Year for the Stock Market? Why This Expert Thinks So, 1월 1, 2026에 액세스, https://www.investopedia.com/will-2026-be-a-lackluster-year-for-the-stock-market-why-this-expert-thinks-so-11869574

- 2026 Outlooks | Goldman Sachs, 1월 1, 2026에 액세스, https://www.goldmansachs.com/insights/outlooks/2026-outlooks

- Global Equity Strategy 2026 Outlook: Tech Tonic — a Broadening Bull Market, 1월 1, 2026에 액세스, https://www.goldmansachs.com/insights/goldman-sachs-research/equity-outlook-2026-tech-tonic-a-broadening-bull-market

- The Ten Potential Black Swans in the Global Market by 2026, 1월 1, 2026에 액세스, https://news.futunn.com/en/post/66124691/the-ten-potential-black-swans-in-the-global-market-by

- The Indestructible Supercycle: Why the Semiconductor Industry is Defying Gravity Heading Into 2026 - Chroniclejournal, 1월 1, 2026에 액세스, http://markets.chroniclejournal.com/chroniclejournal/article/marketminute-2025-12-25-the-indestructible-supercycle-why-the-semiconductor-industry-is-defying-gravity-heading-into-2026

- The 2026 Horizon: Wall Street Bets on the 'Application Era' and the Nuclear Renaissance, 1월 1, 2026에 액세스, https://markets.financialcontent.com/wral/article/marketminute-2025-12-29-the-2026-horizon-wall-street-bets-on-the-application-era-and-the-nuclear-renaissance

- Investment Outlook for Public Markets in 2026 - Goldman Sachs Asset Management, 1월 1, 2026에 액세스, https://am.gs.com/en-no/advisors/insights/article/investment-outlook/public-markets-2026

- Investment Outlook 2026: Seeking Catalysts Amid Complexity - Goldman Sachs Asset Management, 1월 1, 2026에 액세스, https://am.gs.com/cms-assets/gsam-app/documents/insights/en/2025/Investment-Outlook-2026.pdf?view=true

- Global Semiconductor Market Approaches $1T in 2026, 1월 1, 2026에 액세스, https://www.wsts.org/76/Global-Semiconductor-Market-Approaches-1T-in-2026

- South Korea's KOSPI market outlook for 2026, as per Macquarie By Investing.com, 1월 1, 2026에 액세스, https://www.investing.com/news/stock-market-news/south-koreas-kospi-market-outlook-for-2026-as-per-macquarie-4386420

- Asia Tech Hardware: The Credit Impact Of Rising Memory Prices - S&P Global, 1월 1, 2026에 액세스, https://www.spglobal.com/ratings/en/regulatory/article/asia-tech-hardware-the-credit-impact-of-rising-memory-prices-s101660049

- Late-Year Dividend Stock Surge as Opportunities Extend into 2025, 1월 1, 2026에 액세스, https://www.chosun.com/english/market-money-en/2025/12/26/EPFW5DY53NAXRJDCND2IDQ3JOU/

- Korea's Value-Up ambition - Baillie Gifford, 1월 1, 2026에 액세스, https://www.bailliegifford.com/en/ireland/professional-investor/insights/ic-article/2025-q4-from-ugly-duckling-to-worldwide-handsome-korea-s-value-up-ambition-10059303/

- Will Korea's value-up program be a game changer? - Aberdeen Investments, 1월 1, 2026에 액세스, https://www.aberdeeninvestments.com/en-us/investor/insights-and-research/will-koreas-valueup-program-be-a-game-changer

- CBRE Korea, “Domestic Construction and Real Estate Corporate Loans Reach KRW 361 Trillion, Lenders to Expand Selectively as Market Liquidity Gradually Improves”, 1월 1, 2026에 액세스, https://indonesia.cbre.com/press-releases/2025-korea-lender-survey

- Asia 2026: 6 questions for Korea's recovery | articles - ING Think, 1월 1, 2026에 액세스, https://think.ing.com/articles/korea-outlook-2026-6-questions-for-korea-in-2026/

- KB Securities forecasts KOSPI to reach 5,000 in 2026 By Investing.com, 1월 1, 2026에 액세스, https://www.investing.com/news/stock-market-news/kb-securities-forecasts-kospi-to-reach-5000-in-2026-93CH-4318304

- Wildly diverging 2026 KOSPI forecasts leave investors confused - The Korea Times, 1월 1, 2026에 액세스, https://www.koreatimes.co.kr/economy/20251111/wildly-diverging-2026-kospi-forecasts-leave-investors-confused

- Maturity Wall Takeaways | ThinkSet - BRG, 1월 1, 2026에 액세스, https://www.thinkbrg.com/thinkset/ts-maturity-wall-takeaways-infographic/

- Global Refinancing: Pressures Linger For The Lowest-Rated Credit, 1월 1, 2026에 액세스, https://www.spglobal.com/ratings/en/regulatory/article/global-refinancing-pressures-linger-for-the-lowest-rated-credit-s101653465

- Stock Market Performance After Mid-term Elections | U.S. Bank, 1월 1, 2026에 액세스, https://www.usbank.com/investing/financial-perspectives/market-news/stock-market-performance-after-midterm-elections.html

- Midterm elections are coming in 2026. Here's what 100 years of data tell us about how stocks may react. | Morningstar, 1월 1, 2026에 액세스, https://www.morningstar.com/news/marketwatch/20251128186/midterm-elections-are-coming-in-2026-heres-what-100-years-of-data-tell-us-about-how-stocks-may-react

- Economist Predicts 2026 Market Crash, Calling It the Worst Since the Great Depression, 1월 1, 2026에 액세스, https://www.kucoin.com/news/flash/economist-predicts-2026-market-crash-calling-it-the-worst-since-the-great-depression

- The Big Short's Michael Burry takes on the Big Tech bulls, but holds fire on this cult favorite., 1월 1, 2026에 액세스, https://www.morningstar.com/news/marketwatch/20251231173/the-big-shorts-michael-burry-takes-on-the-big-tech-bulls-but-holds-fire-on-this-cult-favorite

- Michael Burry Just Bet $1 Billion on a Market Crash - YouTube, 1월 1, 2026에 액세스, https://www.youtube.com/watch?v=1C_Qflqt5Sk

- Major bank issues bold gold price target for 2026 - TheStreet, 1월 1, 2026에 액세스, https://www.thestreet.com/investing/major-bank-issues-bold-gold-price-target-for-2026

- A new high? | Gold price predictions from J.P. Morgan Global Research, 1월 1, 2026에 액세스, https://www.jpmorgan.com/insights/global-research/commodities/gold-prices

- Will Bitcoin Break $100K before 2026? What Prediction Markets and Macro Trends Are Signaling, 1월 1, 2026에 액세스, https://www.binance.com/en/square/post/34384731175425

- Bitcoin 2026 forecast: post-halving setup or cycle peak?, 1월 1, 2026에 액세스, https://www.ig.com/en/news-and-trade-ideas/bitcoin-2026-market-outlook-251212

이 글에 담긴 내용은 2026년 금융 시장에 대한 분석가들의 전망을 정리한 정보성 콘텐츠입니다. 실제 투자 시 손실이 발생할 수 있으며, 본 블로그는 해당 투자 결과에 대해 어떠한 법적 책임도 지지 않음을 명시합니다. 정보의 정확성을 기했으나 오류가 있을 수 있으니 참고용으로만 활용해 주시길 부탁드립니다.

'투자 인사이트' 카테고리의 다른 글

| 애플은 실리콘밸리의 루이비통이다: 테크 기업의 탈을 쓴 명품 전략 (1) | 2026.01.10 |

|---|---|

| '증강'은 찰나일 뿐이다: 노동의 대체 시대를 준비하는 현장직의 생존법 (0) | 2026.01.09 |

| 2026년 알파벳(Alphabet Inc.) 심층 분석 보고서: 인공지능 전환기의 경쟁 우위, 구조적 리스크 및 투자 가치 평가 (1) | 2026.01.06 |

| [심층 분석] 제국의 귀환과 함포외교: 트럼프의 냉혹한 '손자병법', 그리고 나의 생존 논리 (1) | 2026.01.06 |

| [투자 칼럼] 세력은 욕조를 끓이지만, 우리는 바다에 투자한다. (부제: 보합(保合)장을 대하는 태도, 그리고 스마트 머니의 축적) (1) | 2026.01.03 |